การบริหารจัดการด้านการ

เปลี่ยนแปลงสภาพภูมิอากาศ

ความท้าทาย ความเสี่ยง

และผลกระทบ

สหประชาชาติว่าด้วยการเปลี่ยนแปลงสภาพภูมิอากาศ (Conference of the Parties: COP) เป็นประจำทุกปี ซึ่งประเทศไทยได้เข้าประกาศเจตนารมณ์ร่วมกับนานาชาติในการมุ่งสู่การปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ภายในปี 2608 เช่นกัน ซึ่งจะเพิ่มแรงผลักดันในการบริหารจัดการก๊าซเรือนกระจกทั้งภาครัฐและเอกชนที่เป็นรูปธรรมมากขึ้น ผ่านการจัดทำร่างพระราชบัญญัติการเปลี่ยนแปลงสภาพภูมิอากาศแห่งชาติที่จะมีผลบังคับใช้ในเร็วๆ นี้ พร้อมทั้งการส่งเสริมการผลิตและใช้พลังงานสะอาดของประเทศ รูปแบบการบริโภคที่อาจจะเปลี่ยนแปลงไป ความคาดหวังของผู้มีส่วนได้เสียต่อธุรกิจพลังาน ทั้งหมดนี้เป็นความท้าทายที่กลุ่มไทยออยล์ได้นำมาประเมินความเสี่ยงและโอกาส เพื่อกำหนดเป้าหมายและกลยุทธ์ธุรกิจระยะยาวให้มีประสิทธิภาพสูงสุด

เป้าหมาย

การลดก๊าซเรือนกระจก ขอบเขตที่ 1 และ 2

เป้าหมายปี 2567

-

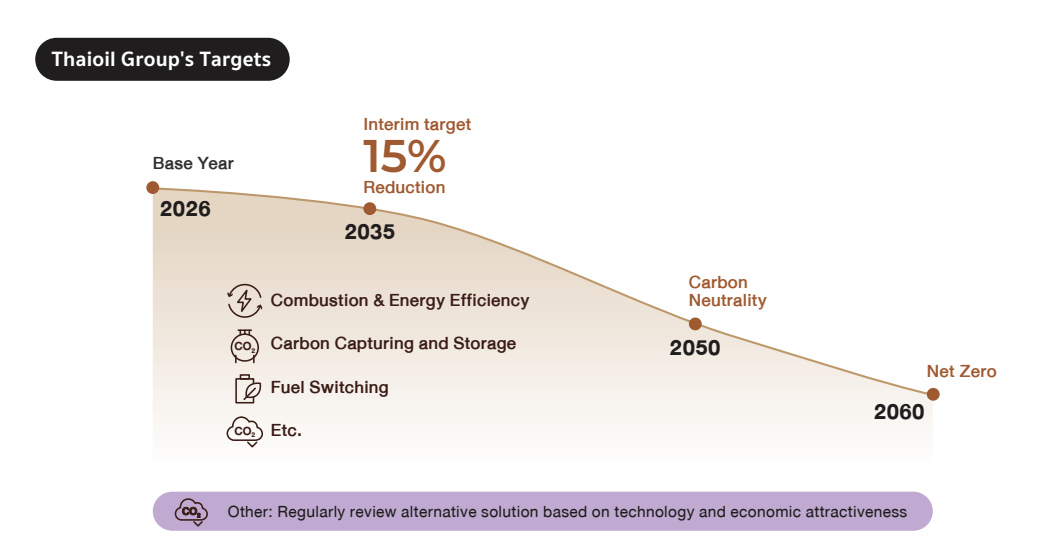

ร้อยละจากปีฐาน

เป้าหมายระยะยาวภายในปี 2578

15

ร้อยละจากปีฐาน 2569

การปล่อยก๊าซเรือนกระจก ขอบเขตที่ 1 และ 2

เป้าหมายปี 2567

ไม่เกิน 3,760,000

ตันคาร์บอนไดออกไซด์เทียบเท่า

เป้าหมายระยะยาวภายในปี 2593

ความเป็นกลางทางคาร์บอน

(Carbon Neutrality)

เป้าหมายระยะยาวภายในปี 2603

การปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์

(Net Zero GHG Emission)

การปล่อยก๊าซเรือนกระจก ขอบเขตที่ 1

เป้าหมายปี 2567

ไม่เกิน 3,670,000

ตันคาร์บอนไดออกไซด์เทียบเท่า

การปล่อยก๊าซเรือนกระจก ขอบเขตที่ 2

เป้าหมายปี 2567

ไม่เกิน 90,000

ตันคาร์บอนไดออกไซด์เทียบเท่า

การปล่อยก๊าซเรือนกระจก ขอบเขตที่ 3

เป้าหมายปี 2567

ไม่เกิน 50,000,000

ตันคาร์บอนไดออกไซด์เทียบเท่า

แนวทางการบริหารจัดการ

และผลการดำเนินงาน

การกำกับดูแล

คณะกรรมการบริษัทฯ ยังมีหน้าที่ในการติดตามตัวชี้วัดความสำเร็จด้านการเปลี่ยนแปลงสภาพภูมิอากาศของบริษัทฯ ได้แก่ ตัวชี้วัดประสิทธิภาพการใช้พลังงาน (Energy Intensity Index) และปริมาณการปล่อยก๊าซเรือนกระจก (Greenhouse Gas Emission) ซึ่งเป็นตัวชี้วัดองค์กร (Corporate Key Performance Indicators) เพื่อประเมินผลการปฏิบัติงานของผู้บริหารและพนักงาน

ในการทบทวนกลยุทธ์ประจำปี 2567 คณะกรรมการบริษัทฯ ได้เห็นชอบกับผลการทบทวน ‘แนวทางการดำเนินงานเพื่อการปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ (Net Zero GHG Emissions Pathway)’ พร้อมทั้งพิจารณางบประมาณและแนวทางการลงทุนในเทคโนโลยีคาร์บอนต่ำ เช่น การศึกษาการติดตั้งเทคโนโลยีดักจับคาร์บอน (Carbon Capture) ในหน่วยผลิต การศึกษาธุรกิจไฮโดรเจนสีฟ้าและเขียว (Blue and Green Hydrogen) การศึกษาการผลิตน้ำมันอากาศยานแบบยั่งยืน (Sustainable Aviation Fuel: SAF) เป็นต้น

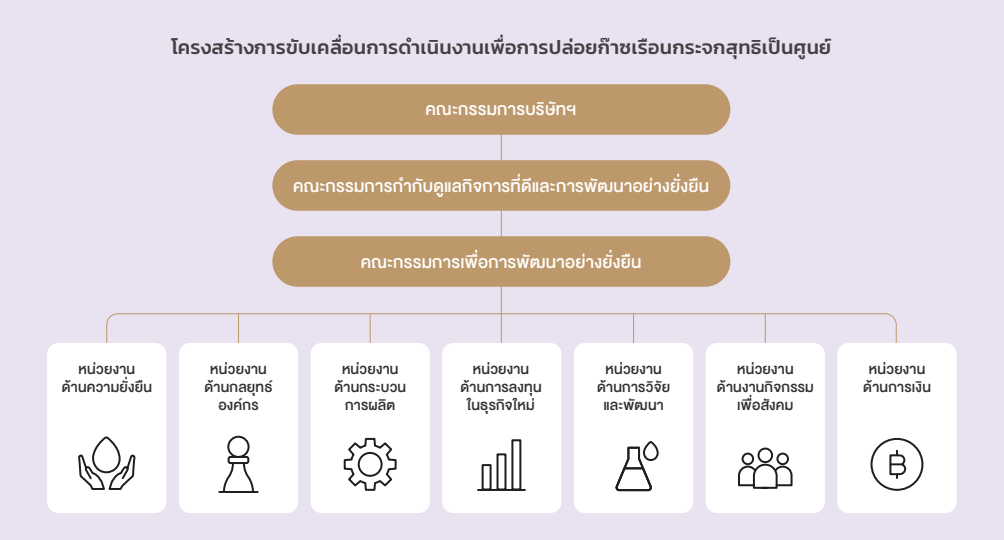

คณะกรรมการบริษัทฯ มอบหมายให้คณะกรรมการกำกับดูแลกิจการที่ดีและการพัฒนาอย่างยั่งยืน (ระดับคณะกรรมการบริษัทฯ) มีหน้าที่กำกับดูแลและติดตามความคืบหน้าของการดำเนินงานด้านความยั่งยืน รวมทั้งการบริหารจัดการประเด็นที่เกี่ยวข้องกับการเปลี่ยนแปลงสภาพภูมิอากาศ ทุกครึ่งปี และมอบหมายให้คณะกรรมการเพื่อการพัฒนาอย่างยั่งยืน (ระดับฝ่ายบริหาร) ซึ่งมีประธานเจ้าหน้าที่บริหารและกรรมการผู้จัดการใหญ่เป็นประธานในที่ประชุม มีหน้าที่ในการผลักดันและขับเคลื่อนการดำเนินงานและติดตามความคืบหน้าทุกไตรมาส และฝ่ายจัดการของกลุ่มไทยออยล์มีหน้าที่ในการบริหารจัดการตามกลยุทธ์ที่กำหนดไว้ โดยจัดตั้ง “โครงสร้างการขับเคลื่อนการดำเนินงานเพื่อการปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์” โดยมีผู้จัดการฝ่ายด้านความยั่งยืนเป็นผู้กำกับดูแลในภาพรวม และบูรณาการการดำเนินงานร่วมกับสายงานด้านกลยุทธ์องค์กร ด้านกระบวนการผลิต ด้านการลงทุนในธุรกิจใหม่ ด้านการวิจัยและพัฒนา ด้านการเงิน และด้านงานกิจกรรมเพื่อสังคม โดยมีหน้าที่วิเคราะห์ความเสี่ยงและโอกาสอันเนื่องมาจากการเปลี่ยนแปลงของสภาพภูมิอากาศ ดำเนินการตามกลยุทธ์ฯ พร้อมจัดทำแผนงานและแนวทางการปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ของกลุ่มไทยออยล์ และรายงานผลการดำเนินงาน การบริหารจัดการความเสี่ยงที่น่าจะเกิดและโอกาส ต่อคณะกรรมการต่างๆ เป็นประจำ

การกํากับดูแลสภาพภูมิอากาศของกลุ่มไทยออยล์สามารถสรุปได้ดังนี้

ระดับ | บทบาทและความรับผิดชอบ | ความถี่ในการประชุม |

|---|---|---|

คณะกรรมการบริษัทฯ | • กำกับดูแลกลยุทธ์องค์กรด้านการเปลี่ยนแปลงสภาพภูมิอากาศ แผนงานการดําเนินงานการและประเมินผลการดำเนินงาน | ตามความจำเป็น |

คณะกรรมการกำกับดูแลกิจการที่ดีและการพัฒนาอย่างยั่งยืน

(ระดับคณะกรรมการบริษัทฯ)

| • กําหนดและทบทวนกลยุทธ์ แผนการดําเนินงาน และเป้าหมายด้านความยั่งยืน ซึ่งรวมถึงประเด็นที่เกี่ยวข้องกับการเปลี่ยนแปลงสภาพภูมิอากาศสภาพภูมิอากาศ • กำกับดูแลการกำหนดตั้งเเป้าหมายที่เกี่ยวข้องกับการเปลี่ยนแปลงสภาพภูมิอากาศ สภาพภูมิอากาศ • กํากับดูแลและติดตามความคืบหน้าในการพัฒนาและการดําเนินงานของกลยุทธ์องค์กรด้านการเปลี่ยนแปลงสภาพภูมิอากาศ | ทุกครึ่งปี |

คณะกรรมการเพื่อการพัฒนาอย่างยั่งยืน

(ระดับฝ่ายบริหาร)

| • ขับเคลื่อนการดำเนินงานและติดตามความคืบหน้า ของกลยุทธ์องค์กรด้านการเปลี่ยนแปลงสภาพภูมิอากาศของบริษัทฯ ควบคู่กับ การบริหารจัดการความเสี่ยงและมาตการการดําเนินการบรรเทาผลกระทบด้านการเปลี่ยนแปลงสภาพภูมิอากาศ สภาพภูมิอากาศ และกำหนด แผนการปรับตัวต่อการเปลี่ยนแปลงสภาพภูมิอากาศของบริษัทฯ • ทบทวนและอนุมัติประเด็นสําคัญด้านความยั่งยืนประจําปี รวมถึงการดําเนินการดําเนินงานด้านสภาพภูมิอากาศพร้อมกับกลยุทธ์องค์กรด้านความยั่งยืนขององค์กร • ทบทวนและสนับสนุนแนวทางการปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ของกลุ่มไทยออยล์ (Net Zero GHG Emissions Pathway) รวมถึงเป้าหมายระหว่างกาลเพื่อลดการปล่อยก๊าซเรือนกระจกลงร้อยละ 15% ภายในปี 2578 จากปีฐาน 2569 สอดคล้องกับเป้าหมายความเป็นกลางทางคาร์บอนของกลุ่มไทยออยล์ภายในปี 2593 และเป้าหมายการปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ภายในปี 2593 • ผลักดันและสนับสนุนหน่วยงานภายในต่างๆ ให้มีส่วนร่วมอย่างต่อเนื่องในการบูรณาการการดําเนินงานไปสู่องค์กรที่ยั่งยืนในทุกมิติด้านสิ่งแวดล้อม สังคม และการกำกับดูแลกิจการ (Environment, Social, and Governance: ESG) ESG ซึ่งรวมถึงการอนุมัติแผนพัฒนาที่ยั่งยืนที่สําคัญเพื่อให้บรรลุเป้าหมายด้านความยั่งยืนของกลุ่มไทยออยล์ | ทุกไตรมาส |

โครงสร้างการขับเคลื่อนการดำเนินงานเพื่อการปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์

โครงสร้างการกํากับดูแลการปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ (Net Zero GHG Emissions Governance Structure)

| • ประเมินความเสี่ยงและโอกาสที่เกี่ยวข้องกับการเปลี่ยนแปลงสภาพภูมิอากาศสภาพภูมิอากาศ รวมถึงการปรับเนื้องานให้สอดคล้องกับกลยุทธ์ด้านสภาพภูมิอากาศขององค์กร และจัดทําแผนการดําเนินงานแผนปฏิบัติการและแนวทางการปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ของกลุ่มไทยออยล์ และรายงานผลการดําเนินงาน ตลอดจนการบริหารความเสี่ยงและโอกาสต่อผู้บริหาร ฝ่ายบริหาร และคณะกรรมการบริษัทฯ เป็นประจำอย่างสม่ําเสมอ | ตามความจำเป็น |

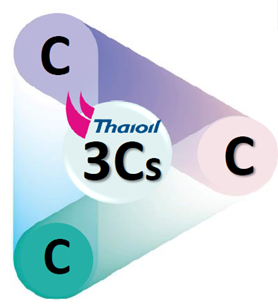

กลุ่มไทยออยล์ได้กำหนดกลยุทธ์การปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ (Net Zero GHG Emissions Strategy) หรือที่เรียกว่า กลยุทธ์ 3Cs ดังนี้

แนวทางการดำเนินงาน | ความคืบหน้าปี 2567 | |

|---|---|---|

C – Cut down existing emission: การลดการปล่อยก๊าซเรือนกระจกในกระบวนการผลิตในปัจจุบัน (ขอบเขตที่ 1 และ 2) | แนวทางการดำเนินงานและการลงทุนก่อนปี 2573 • มุ่งเน้นการศึกษาและลงทุนในการปรับปรุงประสิทธิภาพการใช้พลังงานอย่างต่อเนื่อง โดยคณะกรรมการด้านพลังงานและการสูญเสีย (Energy and Loss Committee) เป็นผู้ขับเคลื่อนการดำเนินงาน • ควบคุมสัดส่วนการใช้เชื้อเพลิงที่ปล่อยก๊าซเรือนกระจกต่ำในกระบวนการผลิตให้มากกว่าปริมาณการใช้เชื้อเพลิงที่ปล่อยก๊าซเรือนกระจกสูง • เลือกใช้เทคโนโลยีที่มีประสิทธิภาพสูงและหยุดกระบวนการผลิตของหน่วยการผลิตเดิมที่มีอายุการใช้งานเป็นระยะเวลานาน ส่งผลให้ประสิทธิภาพการใช้พลังงานของโรงกลั่นดีขี้นอย่างมีนัยสำคัญ • ไม่มีการใช้น้ำมันเตาซึ่งเป็นเชื้อเพลิงที่มีการปล่อยก๊าซเรือนกระจกสูงในกระบวนการผลิต อันเนื่องมาจากสามารถนำน้ำมันเตาที่กลั่นได้มาเข้ากระบวนการเพื่อผลิตเป็นผลิตภัณฑ์ที่มีมูลค่าสูงได้ จึงส่งผลให้การปล่อยก๊าซเรือนกระจกในการใช้งานขั้นปลาย (End Consumption) ต่ำลง • ศึกษาความเป็นไปได้ในการใช้เทคโนโลยีดักจับและกักเก็บคาร์บอน (Carbon Capture and Storage: CCS) เพื่อประยุกต์ใช้ในหน่วยการผลิต แนวทางการดำเนินงานและการลงทุนหลังปี 2573 • ศึกษารายละเอียดและลงทุนเทคโนโลยีดักจับและกักเก็บคาร์บอน (Carbon Capture and Storage: CCS) ในหน่วยการผลิตเพื่อให้บรรลุเป้าหมายระยะกลางที่มุ่งลดก๊าซเรือนกระจกลงร้อยละ 15 ภายในปี 2578 จากปีฐาน 2569 • ทบทวนและดำเนินการตามแนวทางการปลดปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ เพื่อให้บรรลุเป้าหมาย ความเป็นกลางทางคาร์บอน (Carbon Neutrality) ภายในปี 2593 และการปลดปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ (Net Zero GHG Emissions) ภายในปี 2603 | • ทบทวนแนวทางการดำเนินงานและการลงทุนเพื่อลดการปล่อยก๊าซเรือนกระจกในกระบวนการผลิต • ดำเนินโครงการเพิ่มประสิทธิภาพการใช้พลังงานจำนวน 39 โครงการ • ร่วมกับกลุ่ม ปตท. ในการศึกษาความเป็นไปได้เบื้องต้น (Preliminary Feasibility Study) ในการประยุกต์ใช้เทคโนโลยีดักจับ กักเก็บ และใช้ประโยชน์คาร์บอนไดออกไซด์ และการปรับเปลี่ยนการผลิตไฮโดรเจน • การติดตามและเข้าร่วมกระบวนการรับฟังความคิดเห็นต่อ ร่าง พ.ร.บ. การเปลี่ยนแปลงสภาพภูมิอากาศ |

C – Compensate Residual Emission: การชดเชยก๊าซเรือนกระจกที่เหลือ | • สนับสนุนการอาศัยธรรมชาติเป็นพื้นฐานในการฟื้นฟู (Nature-based solution: NbS) • ส่งเสริมการปลูกป่าเพื่อดักจับคาร์บอนฯ ในชั้นบรรยากาศ • สร้างคาร์บอนเครดิตจากโรงไฟฟ้าโคเจนเนเรชั่นของบริษัท TOP SPP ในโครงการลดก๊าซเรือนกระจกภาคสมัครใจตามมาตรฐานของประเทศไทย (Thailand Voluntary Emission Reduction Program: T-VER) • ศึกษาความเป็นไปได้ในการสร้างคาร์บอนเครดิตจากโครงการลงทุนที่สนับสนุนการลดคาร์บอนฯ • จัดทำแนวทางการซื้อขายคาร์บอนเครดิต | • ได้รับการจัดสรรพื้นที่เพื่อดำเนินโครงการฯ ร่วมกับภาครัฐรวมทั้งสิ้น 8,656 ไร่ โดยแบ่งออกเป็นป่าบกจำนวน 8,300 ไร่ และป่าชายเลนจำนวน 356 ไร่ โดยอยู่ระหว่างดำเนินการปลูกป่าบบนพื้นที่ดังกล่าว ซึ่งคาดว่า จะสามารถกักเก็บก๊าซคาร์บอนไดออกไซด์ได้ประมาณ 88,640 ตันคาร์บอนไดออกไซด์เทียบเท่าตลอดระยะเวลาโครงการ 10 ปี • สร้างคาร์บอนเครดิตจากโรงไฟฟ้าโคเจนเนเรชั่นของบริษัท TOP SPP ในโครงการลดก๊าซเรือนกระจกภาคสมัครใจตาม มาตรฐานของประเทศไทย (Thailand Voluntary Emission Reduction Program: T-VER) ตั้งแต่ปี 2562 โดยได้รับการ รับรองสะสมทั้งสิ้น 1,674,618 ตันคาร์บอนไดออกไซด์เทียบเท่า • สร้างคาร์บอนเครดิตจาก 1 โครงการประเภทกิจกรรมเพิ่ม ประสิทธิภาพการใช้พลังงาน 554 ตันคาร์บอนไดออกไซด์เทียบเท่า • สร้างความรู้ความเข้าใจต่อทิศทางตลาดคาร์บอนและแนวโน้ม กฎหมายที่เกี่ยวข้องของประเทศไทยและสากลให้แก่ผู้บริหารและพนักงาน |

C – Control Future Emission: การควบคุมการปล่อยก๊าซเรือนกระจกในอนาคต | • แสวงหาโอกาสการลงทุนในธุรกิจที่มุ่งเน้นผลิตภัณฑ์ที่ปล่อยคาร์บอนต่ำ อาทิ เชื้อเพลิงอากาศยานแบบยั่งยืนยั่งยืน (Sustainable Aviation Fuel: SAF) ธุรกิจที่เกี่ยวข้องกับชีวภาพ (Bio Business) ไฮโดรเจนคาร์บอนต่ำและอนุพันธ์ (Low-carbon Hydrogen and its derivatives) และเทคโนโลยีการดักจับ การใช้ประโยชน์ และการกักเก็บคาร์บอน (CCUS) | • ศึกษาความเป็นไปได้เบื้องต้น (Preliminary Feasibility Study) ดังนี้ – การผลิตเชื้อเพลิงอากาศยานแบบยั่งยืน (SAF) – เทคโนโลยีการดักจับ การใช้ประโยชน์ และการกักเก็บคาร์บอน (CCUS) – โครงการธุรกิจพลังงานคาร์บอนต่ำ อาทิ เช่น ไฮโดรเจนคาร์บอนต่ำและอนุพันธ์ (Low-carbon Hydrogen and its derivatives) และเชื้อเพลิงชีวภาพอื่นๆ • ติดตามข้อกำหนดสากลและกฎหมายของภาครัฐ |

การรวมกลุ่มสมาคมเพื่อผลักดันการเปลี่ยนแปลง

กลุ่ม ปตท. (PTT Group Net Zero Task Force: PTT G-NET) ซึ่งประกอบด้วยคณะทำงานย่อยเพื่อร่วมกันศึกษา ผลักดันและเสนอแนวทางดำเนินงานเพื่อให้บรรลุเป้าหมาย โดยครอบคลุมเทคโนโลยีดักจับ กักเก็บ และใช้ประโยชน์คาร์บอน (Carbon Capture Storage and Utilization) การประยุกต์ใช้ไฮโดรเจน (Hydrogen) เป็นพลังงานทางเลือก การเพิ่มศักยภาพการผลิตและการใช้พลังงานหมุนเวียนทดแทนฟอสซิล และการปลูกป่าเพื่อประโยชน์ทางคาร์บอนเครดิต

นอกจากนั้น เพื่อให้มีส่วนร่วมในนโยบายสาธารณะเกี่ยวกับการเปลี่ยนแปลงสภาพภูมิอากาศ ไทยออยล์ได้เป็นสมาชิกของเครือข่ายคาร์บอนนิวทรัลประเทศไทย (Thailand Carbon Neutral Network: TCNN) ตั้งแต่ปี 2564 โดยเป็นองค์กรภายใต้องค์การบริหารจัดการก๊าซเรือนกระจก (Thailand Greenhouse Gas Management Organization: TGO) ซึ่งมีวัตถุประสงค์ในการสร้างเครือข่ายระหว่างภาคเอกชนและภาครัฐเพื่อสนับสนุนนโยบายสาธารณะในการสนับสนุนเป้าหมายการลดก๊าซเรือนกระจกของประเทศ ครอบคลุมการลดก๊าซเรือนกระจก ความเป็น

กลางทางคาร์บอน และการปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ โดยบริษัทฯ ได้ดำเนินการดูแล ตรวจสอบและติดตามวัตถุประสงค์ของ TCNN ที่เกี่ยวข้องกับการเคลื่อนไหวของการเปลี่ยนแปลงสภาพภูมิอากาศอย่างสม่ำเสมอ เพื่อให้มั่นใจว่ายังสอดคล้องกับจุดยืนตามแนวทางการบริหารจัดการการเปลี่ยนแปลงสภาพภูมิอากาศและเป้าหมายการปลดปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ของกลุ่มไทยออยล์ ทั้งนี้ ในกรณีที่จุดยืนทางด้านนโยบายการเปลี่ยนแปลงสภาพภูมิอากาศระหว่าง TCNN และกลุ่มไทยออยล์ไม่สอดคล้องกัน บริษัทฯ อาจพิจารณาการเป็นสมาชิกของ TCNN ในอนาคต

การบริหารจัดการความเสี่ยงและโอกาสด้านการเปลี่ยนแปลงสภาพภูมิอากาศ

การวิเคราะห์สถานการณ์ช่วงเปลี่ยนผ่าน (The Transition Scenario)

สถานการณ์แนวทางการดำเนินงานด้านสภาพภูมิอากาศภายใต้นโยบายที่มีอยู่ในปัจจุบันของประเทศต่างๆ ทั่วโลก (Stated Policies Scenario: STEPS)

สถานการณ์แนวทางการดำเนินงานด้านสภาพภูมิอากาศที่มีการพัฒนาอย่างยั่งยืน (Sustainable Development Scenario: SDS)

ความเสี่ยงและโอกาสใน 4 ปัจจัย

จากนโยบายและกฎระเบียบจากภาครัฐ

จากการเปลี่ยนแปลงเทคโนโลยี

จากการเปลี่ยนแปลงของตลาด

จากผู้มีส่วนได้เสียและภาพลักษณ์

ความเสี่ยงและโอกาส

จากนโยบายและกฎระเบียบจากภาครัฐ

ปัจจัยที่อาจส่งผลต่อการดำเนินธุรกิจในปัจจุบันและการลงทุนในอนาคต คือ การกำหนดเป้าหมายการลดก๊าซเรือนกระจกของประเทศไทยที่ได้ให้คำมั่นสัญญาในการประชุมสมัชชาประเทศภาคีอนุสัญญาสหประชาชาติว่าด้วยการเปลี่ยนแปลงสภาพภูมิอากาศ ซึ่งอาจจะเป็นความเสี่ยงต่อต้นทุนการผลิตของกลุ่มไทยออยล์เมื่อมีการออกกฎหมายและมาตรการต่างๆ

เพื่อผลักดันให้การบริหารจัดการสำเร็จตามเป้าหมาย เช่น ร่างพระราชบัญญัติการเปลี่ยนแปลงสภาพภูมิอากาศ การรายงานการปล่อยก๊าซเรือนกระจกและการสนับสนุนเป้าหมายการลดการปล่อยก๊าซเรือนกระจกของประเทศ กลไกทางเศรษฐศาสตร์ที่จะบังคับใช้ในอนาคต เช่น ภาษีคาร์บอน หรือระบบซื้อขายสิทธิในการปล่อยก๊าซเรือนกระจก (Emission Trading Scheme) เป็นต้น

อีกทั้งยังมีความเสี่ยงจากราคาคาร์บอนที่ต้นน้ำ (Upstream) กรณีประเทศต้นทางของผู้ค้าน้ำมันดิบมีการคิดราคาคาร์บอนและกระทบต่อราคาต้นทุนวัตถุดิบที่จะสูงขึ้นด้วย และความเสี่ยงจากราคาคาร์บอนที่ปลายน้ำ (Downstream) จากมาตรการภาษีระหว่างพรมแดนของสหภาพยุโรป (Carbon Boarder Adjustment Mechanism: CBAM) ที่อาจมีผลต่อราคาของสินค้าปิโตรเคมีบางชนิดหากกลุ่มไทยออยล์มีการส่งออกไปหาลูกค้าในตลาดยุโรปในอนาคต

จากสภาวะดังกล่าวธุรกิจอุตสาหกรรมน้ำมันอาจจะปรับตัวตามไม่ทันและมีความเสี่ยงที่จะส่งผลกระทบต่อต้นทุนที่สูงขึ้นและแนวโน้มการเปลี่ยนผ่านสู่พลังงานสะอาดในระยะยาว อย่างไรก็ตาม มาตรการของภาครัฐอาจเป็นโอกาสให้แก่กลุ่มไทยออยล์ในการวางแผนกลยุทธ์ธุรกิจ หากภาครัฐมีการส่งเสริมหรือให้แรงจูงใจในการลงทุนในการผลิตและการใช้พลังงานสะอาด เช่น ธุรกิจไฮโดรเจน การผลิตเชื้อเพลิงอากาศยานที่ยั่งยืน เป็นต้น

มาตรการรับมือ

ติดตามความคืบหน้าของกฎหมายและกฎระเบียบของภาครัฐอย่างใกล้ชิด

จัดทำการวิเคราะห์ผลกระทบทางการเงินกรณีมีราคาคาร์บอน (Sensitivity Analysis for Carbon Pricing)

เข้าร่วมเป็นสมาชิกหรือเครือข่ายกับสมาคมด้านก๊าซเรือนกระจก เช่น เครือข่ายคาร์บอนนิวทรัลประเทศไทย (TCNN) และองค์กรธุรกิจเพื่อการพัฒนาอย่างยั่งยืน (Thailand Business Council for Sustainable Development: TBCSD) เพื่อติดตามความคืบหน้าของกฎระเบียบของภาครัฐและทิศทางการปรับตัวของภาคเอกชนไทย

ติดตามผลกระทบจากราคาคาร์บอนกรณีส่งผ่านมาจากคู่ค้าน้ำมันดิบและวางกลยุทธ์การสรรหา (Sourcing) ที่เหมาะสม

ความเสี่ยงและโอกาส

จากการเปลี่ยนแปลงเทคโนโลยี

มาตรการรับมือ

ศึกษาความเป็นไปได้ในการประยุกต์ใช้เทคโนโลยีดักจับคาร์บอน (Carbon Capture) ในกระบวนการผลิต

เข้าร่วมศึกษาความเป็นไปได้ในการประยุกต์ใช้เทคโนโลยีการกักเก็บและขนส่งคาร์บอน (Carbon Transportation and Storage) ในพื้นที่ภาคตะวันออกของประเทศไทย ร่วมกับกลุ่ม ปตท.

แสวงหาโอกาสทางธุรกิจในการนำคาร์บอนที่กักเก็บได้ไปใช้ประโยชน์ (Carbon Utilization) ในเชิงพาณิชย์

แสวงหาโอกาสทางธุรกิจในกลุ่มไฮโดรเจนน้ำเงินหรือสีเขียว

แสวงหาโอกาสทางธุรกิจใหม่ (New S - curve Business)

ความเสี่ยงและโอกาส

จากการเปลี่ยนแปลงของตลาด

รวมไปถึงแนวโน้มตลาดในอนาคตที่เป็นผลมาจากการเปลี่ยนผ่านทางพลังงาน (Energy Transition) ของหลายประเทศทั่วโลก หรือการเติบโตของรถยนต์พลังงานไฟฟ้าที่มีผลต่อปริมาณความต้องการน้ำมันเชื้อเพลิงที่อาจลดลงในอนาคต

นอกจากนั้น คณะกรรมการนโยบายยานยนต์ไฟฟ้าแห่งประเทศไทยได้ประกาศนโยบาย 30@30 โดยตั้งเป้าหมายการผลิตรถ ZEV (Zero Emission Vehicle) หรือยานยนต์ที่ปล่อยมลพิษเป็นศูนย์ให้ได้อย่างน้อย ร้อยละ 30 ของการผลิตยานยนต์ทั้งหมดในปี 2573 โดยในปี 2566 คณะกรรมการฯ นี้ได้ออกมาตรการสนับสนุนการใช้ยานยนต์ไฟฟ้า ระยะที่ 2 หรือ EV 3.5 ในช่วงระยะเวลา 4 ปี (ในช่วงปี 2567 – 2570) ซึ่งจะเร่งให้เกิดการเปลี่ยนแปลงพฤติกรรมผู้บริโภคอย่างรวดเร็ว

ดังนั้น แนวโน้มความต้องการใช้พลังงานสะอาดและพลังงานทดแทนจะสูงขึ้น และส่งผลกระทบต่อยอดขายผลิตภัณฑ์ของกลุ่มไทยออยล์ทั้งในระยะสั้นและระยะยาว อย่างไรก็ตาม การเปลี่ยนผ่านทางพลังงานยังเป็นโอกาสให้กลุ่มไทยออยล์ในการแสวงหาการลงทุนทางธุรกิจและผลิตภัณฑ์ใหม่ๆ

มาตรการรับมือ

ปรับสัดส่วนการผลิตนํ้ามันเบนซินให้สอดรับกับความต้องการที่อาจจะลดลงในอนาคต และปรับปรุงประสิทธิภาพการผลิตโดยการลงทุนที่เน้นการผลิตน้ำมันประเภทดีเซลและน้ำมันอากาศยานมากขึ้น ผ่านโครงการพลังงานสะอาด (Clean Fuel Project: CFP)

ปรับโครงสร้างการลงทุน (Business Portfolio) ให้รองรับกับตลาดในอนาคต

วิเคราะห์ปริมาณความต้องการผลิตภัณฑ์น้ำมัน (Peak Oil) และติดตามทิศทางตลาดอย่างต่อเนื่อง เพื่อปรับโครงสร้างผลิตภัณฑ์ (Product Portfolio) อย่างเหมาะสมกับสถาณการณ์

ลงทุนกับบริษัทปิโตรเคมีชั้นนำในประเทศอินโดนีเซีย บริษัท PT Chandra Asri Petrochemical Tbk (CAP) เพื่อปรับโครงสร้างผลิตภัณฑ์ไปสู่ตลาดเคมีภัณฑ์ที่ยังมีแนวโน้มความต้องการสูง

ศึกษาความเป็นไปได้ของเชื้อเพลิงชีวภาพ (Biofuel)

ศึกษาความเป็นไปได้ของการผลิตน้ำมันอากาศยานที่ยั่งยืน (SAF) ร่วมกับกลุ่ม ปตท.

สานสัมพันธ์กับลูกค้าอย่างต่อเนื่องเพื่อให้ทราบความต้องการผลิตภัณฑ์ในอนาคต พร้อมทั้งปรับแผนกลยุทธ์ธุรกิจมุ่งสู่ผลิตภัณฑ์มูลค่าสูง (High Value Product) และเคมีภัณฑ์ที่มีคุณสมบัติพิเศษ (Specialty Chemicals) ควบคู่ไปกับกลุ่มสินค้าโภคภัณฑ์ (Commodity Product)

ความเสี่ยงและโอกาส

จากผู้มีส่วนได้เสียและภาพลักษณ์

มาตรการรับมือ

ประกาศเจตนารมณ์ในการปลดปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์

จัดทำแนวทางการปลดปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์

สื่อสารความก้าวหน้ากับผู้มีส่วนได้เสียอย่างต่อเนื่อง

เข้าร่วมกลุ่มสมาคมและองค์กรที่ขับเคลื่อนการพัฒนาอย่างยั่งยืนและมุ่งสู่การสนับสนุนเป้าหมายประเทศ

ผลการวิเคราะห์

ผลกระทบต่อการเงิน

ความเสี่ยงที่สำคัญ

1.ผลกระทบจากราคาคาร์บอน จากการปล่อยคาร์บอนไดออกไซด์เทียบเท่าจากกระบวนการผลิตของบริษัทฯ โดยประเมินสถานการณ์ในกรณีที่ประเทศไทยใช้กลไกซื้อขายสิทธิในการปล่อยก๊าซเรือนกระจก และอ้างอิงปริมาณควบคุม (Capacity) ตามปริมาณการปล่อยก๊าซเรือนกระจกของกลุ่มไทยออยล์ในปี 2566 และอ้างอิงราคาในปี 2573 และ 2593 ของภูมิภาคเอเชียจาก IEA World Energy Outlook 2021

2.ผลกระทบจากความต้องการผลิตภัณฑ์น้ำมัน (สินค้าของบริษัทฯ) ที่ลดลง จากการเปลี่ยนไปใช้พลังงานทางเลือกของลูกค้า (ปลายน้ำ) โดยอ้างอิงปริมาณความต้องการผลิตภัณฑ์น้ำมันของอาเซียนจาก IEA World Energy Outlook 2021

3.ผลกระทบจากอัตราราคาคาร์บอน จากการเพิ่มราคาต้นทุนจากผู้ค้าน้ำมันดิบ (ต้นน้ำ) กรณีผู้ค้าน้ำมันดิบได้รับผลกระทบจากภาษีคาร์บอนและส่งต่อต้นทุนมาที่บริษัทฯ ร้อยละ 100

รายละเอียดผลกระทบทางการเงินจากการวิเคราะห์สถานการณ์ช่วงเปลี่ยนผ่าน (The Transition Scenario)

การวิเคราะห์สถานการณ์ความเสี่ยงทางกายภาพ (The Physical Scenario)

RCP 2.6 สถานการณ์จำลองที่ใช้มาตรการลดก๊าซเรือนกระจกที่เข้มงวด

RCP 8.5 สถานการณ์จำลองที่ปล่อยก๊าซเรือนกระจกในระดับที่เพิ่มขึ้นอย่างรวดเร็ว

ความเสี่ยงและโอกาสใน 2 ปัจจัย

ความเสี่ยง

จากการขาดแคลนน้ำ

มาตรการรับมือ

โครงการที่อยู่ระหว่างการศึกษาความเป็นไปได้ภายใต้กลยุทธ์ระยะยาว “Long-term Water Supply Strategy ปี 2566 – 2576”

โครงการศึกษาการติดตั้งหน่วยผลิตน้ำจืดจากน้ำทะเลเพิ่มเติม (Desalination Unit)

จากปัจจุบันที่มีอยู่แล้ว 6 หน่วย เพื่อเพิ่มสัดส่วนการใช้น้ำจากแหล่งน้ำทะเลที่ถือว่าเป็นทรัพยากรธรรมชาติที่มีอยู่อย่างไม่จำกัดทดแทนการใช้น้ำดิบที่มีอยู่อย่างจำกัด

โครงการศึกษาการนำน้ำเสียที่เกิดขึ้นจากโรงปรับปรุงคุณภาพน้ำดิบกลับมาใช้ใหม่ (Recycle Waste Water from Water Treatment Plant)

โครงการศึกษาการนำน้ำเสียจากระบบบำบัดน้ำเสียกลับมาใช้ใหม่ โดยใช้ระบบรีเวิร์สออสโมซิส (Reverse Osmosis System)

โครงการศึกษาการนำน้ำทิ้งชุมชนเมืองพัทยากลับมาใช้ประโยชน์ใหม่ (Pattaya Wastewater Recycle)

โครงการแหล่งน้ำดิบจากบ่อน้ำเอกชน

ที่มีศักยภาพและไม่มีผลกระทบกับการใช้น้ำของชุมชนและเกษตรกร เพื่อการใช้ทรัพยากรให้เกิดประโยชน์สูงสุด และเพิ่มความหลากหลายในการบริหารจัดการแหล่งน้ำ (Water Supply Management) เพื่อลดความสี่ยงกรณีขาดแคลนน้ำดิบ บริษัทฯ ได้ทำสัญญาซื้อขายน้ำดิบกับเอกชนเรียบร้อย ปัจจุบันอยู่ระหว่างการก่อสร้างระบบส่งน้ำดิบ คาดว่าจะแล้วเสร็จและสามารถส่งน้ำให้กลุ่มไทยออยล์ได้ภายในปี 2567

โครงการที่อยู่ระหว่างการศึกษาความเป็นไปได้

โครงการที่อยู่ระหว่างการศึกษาความเป็นไปได้ภายใต้กลยุทธ์ระยะยาว “Long-term Water Supply Strategy ปี 2566 – 2576” เช่น

1. โครงการศึกษาการติดตั้งหน่วยผลิตน้ำจืดจากน้ำทะเลเพิ่มเติม (Desalination Unit) จากปัจจุบันที่มีอยู่แล้ว 6 หน่วย เพื่อเพิ่มสัดส่วนการใช้น้ำจากแหล่งน้ำทะเลที่ถือว่าเป็นทรัพยากรธรรมชาติที่มีอยู่อย่างไม่จำกัดทดแทนการใช้น้ำดิบที่มีอยู่อย่างจำกัด

2. โครงการศึกษาการนำน้ำเสียที่เกิดขึ้นจากโรงปรับปรุงคุณภาพน้ำดิบกลับมาใช้ใหม่ (Recycle Waste Water from Water Treatment Plant)

3. โครงการศึกษาการนำน้ำเสียจากระบบบำบัดน้ำเสียกลับมาใช้ใหม่ โดยใช้ระบบรีเวิร์สออสโมซิส (Reverse Osmosis System)

4. โครงการศึกษาการนำน้ำทิ้งชุมชนเมืองพัทยากลับมาใช้ประโยชน์ใหม่ (Pattaya Wastewater Recycle)

นอกจากนี้ยังมีโครงการที่อยู่ระหว่างการก่อสร้าง เช่น

โครงการแหล่งน้ำดิบจากบ่อน้ำเอกชน

ที่มีศักยภาพและไม่มีผลกระทบกับการใช้น้ำของชุมชนและเกษตรกร เพื่อการใช้ทรัพยากรให้เกิดประโยชน์สูงสุด และเพิ่มความหลากหลายในการบริหารจัดการแหล่งน้ำ (Water Supply Management) เพื่อลดความสี่ยงกรณีขาดแคลนน้ำดิบ บริษัทฯ ได้ทำสัญญาซื้อขายน้ำดิบกับเอกชนเรียบร้อย ปัจจุบันอยู่ระหว่างการก่อสร้างระบบส่งน้ำดิบ และระบบควบคุมคุณภาพด้วยระบบออสโมซิส (RO) คาดว่าจะแล้วเสร็จและสามารถส่งน้ำให้กลุ่มไทยออยล์ได้ภายในปี 2569

ความเสี่ยง

ทางกายภาพอื่นๆ

มาตรการรับมือ

คาดการณ์และติดตามข้อมูลการเกิดพายุไซโคลน พร้อมทั้งระบบเตือนภัยที่เกี่ยวข้อง

วางแผนการผลิตและส่งมอบผลิตภัณฑ์ล่วงหน้าก่อนเกิดพายุไซโคลนนอกชายฝั่ง

ทบทวนและจัดทำมาตรการฉุกเฉินให้ครอบคลุมการป้องการความเสียหายจากพายุไซโคลน

ผลการวิเคราะห์

ผลกระทบต่อการเงิน

ความเสี่ยงที่สำคัญ

1. ผลกระทบจากภาวะขาดแคลนน้ำ กรณีแหล่งน้ำจากภาครัฐลดการจ่ายน้ำให้บริษัทฯ ลงร้อยละ 10 บริษัทฯ จะดำเนินการลงทุนตามมาตรการ Long-term Water Supply Strategy โดยมีการพิจารณาปรับเพิ่มปริมาณน้ำดิบจากแหล่งน้ำเอกชน และการพิจารณาปรับเพิ่มน้ำจืดจากน้ำทะเล โดหน่วยกลั่นน้ำทะเล (Thermal Desalination Unit) รวมทั้งการวางแผนสำรองน้ำดิบในพื้นที่ที่เหมาะสม เพื่อจัดหาน้ำดิบให้เพียงพอต่อกระบวนการผลิต ส่งผลให้ต้นทุนการผลิตเพิ่มสูงขึ้น

2. ผลกระทบจากพายุไซโคลนนอกชายฝั่ง รายได้จากการขายผลิตภัณฑ์ลดลง กรณีไม่สามารถส่งมอบผลิตภัณฑ์ผ่านการขนส่งทางเรือได้ในช่วงเวลาที่มีพายุไซโคลนนอกชายฝั่ง และการหยุดกระบวนการผลิตก่อนและหลังการเกิดพายุไซโคลนนอกชายฝั่งเพื่อความปลอดภัยของผู้ปฏิบัติงานและความเสียหายของเครื่องจักรอุปกรณ์ พร้อมทั้งดำเนินการตรวจสอบความพร้อมของพื้นที่ปฏิบัติงานหลังเหตุการณ์เพื่อความปลอดภัยก่อนเริ่มดำเนินการตามปกติ

รายละเอียดผลกระทบทางการเงินจากการวิเคราะห์สถานการณ์ความเสี่ยงทางกายภาพ (The Physical Scenario)

ปี 2567

ผลการดำเนินงาน

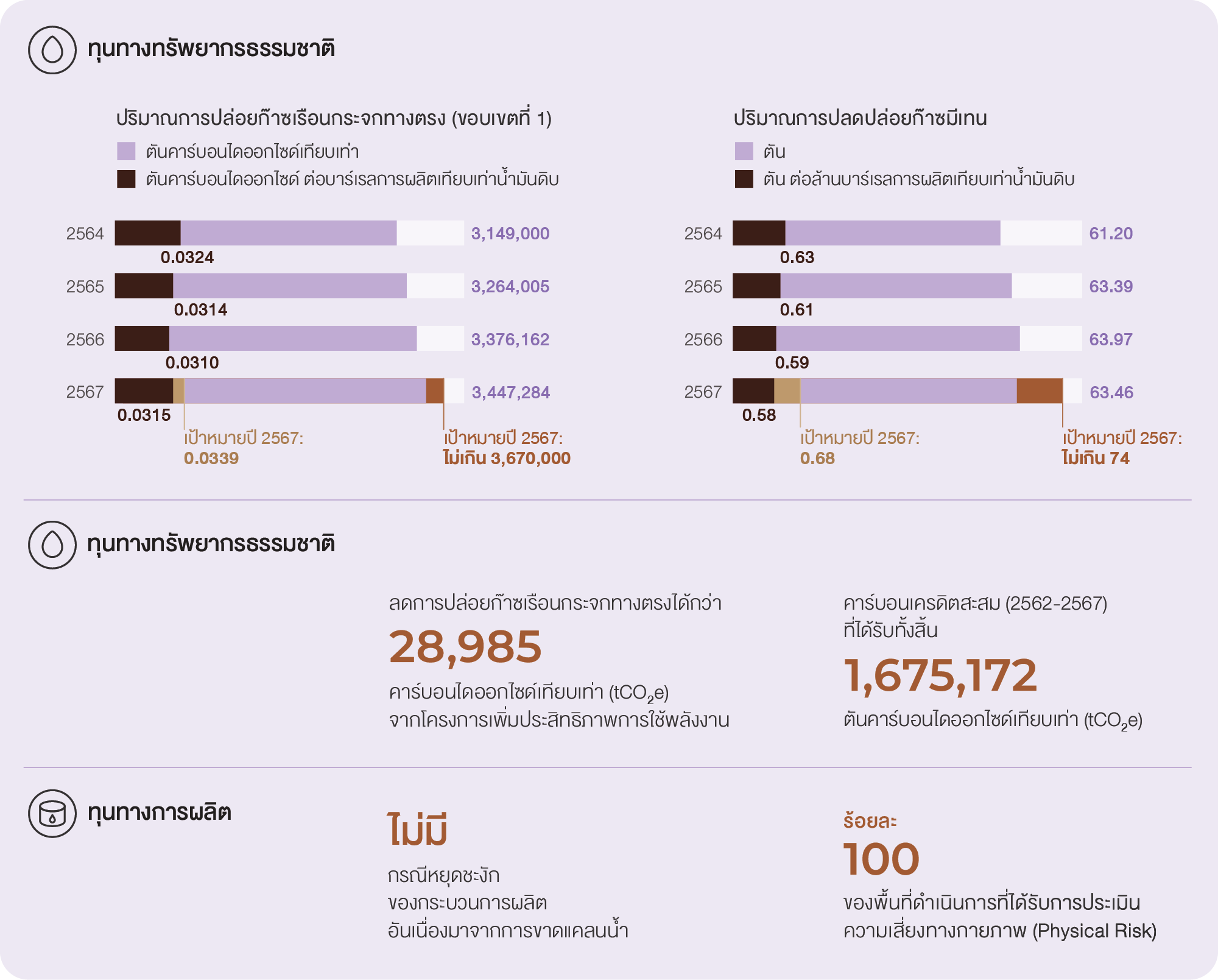

เพื่อมุ่งสู่การปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ กลุ่มไทยออยล์มุ่งลดก๊าซเรือนกระจกทางตรงในกระบวนการผลิตเป็นหลัก โดยมีผลการดำเนินงานในปี 2567 ดังนี้

การลดการปล่อยก๊าซเรือนกระจกทางตรง (ขอบเขตที่ 1)

(ขอบเขตที่ 1)

โครงการ ผลิตไฟฟ้าจากพลังงานแสงอาทิตย์แบบติดตั้งบนหลังคาอาคารของบริษัท ไทยออยล์ จำกัด (มหาชน)

โครงการลดก๊าซเรือนกระจกภาคสมัครใจตามมาตรฐานของประเทศไทย (Thailand Voluntary Emission Reduction Program: T-VER)

โครงการลดก๊าซเรือนกระจกภาคสมัครใจตามมาตรฐานของประเทศไทย (Thailand Voluntary Emission Reduction Program:

T-VER)

โครงการ โรงไฟฟ้าพลังงานร่วมขนาด 239 เมกะวัตต์ ณ อำเภอศรีราชา จังหวัดชลบุรี ของบริษัท ท็อป เอสพีพี จำกัด

โครงการลดก๊าซเรือนกระจกภาคสมัครใจตามมาตรฐานของประเทศไทย (T-VER) โดยองค์การบริหารจัดการก๊าซเรือนกระจก (องค์การมหาชน)

โครงการลดก๊าซเรือนกระจกภาคสมัครใจตามมาตรฐานของประเทศไทย (T-VER) โดยองค์การบริหารจัดการก๊าซเรือนกระจก (องค์การมหาชน)

โครงการประเภทกิจกรรมเพิ่มประสิทธิภาพการใช้พลังงาน

โครงการ Low Emission Supporting Scheme (LESS) จากการดำเนินกิจกรรมประเภทอนุรักษ์พลังงานด้านการเพิ่มประสิทธิภาพของกลุ่มไทยออยล์

โครงการ Low Emission Supporting Scheme (LESS) จากการดำเนินกิจกรรมประเภทอนุรักษ์พลังงานด้านการเพิ่มประสิทธิภาพของกลุ่มไทยออยล์

ทั้งนี้ การบริหารจัดการก๊าซเรือนกระจกดังกล่าวข้างต้น สามารถควบคุมก๊าซมีเทนให้อยู่ภายใต้เป้าหมายที่กำหนด เนื่องจากก๊าซมีเทนของกลุ่มไทยออยล์ส่วนใหญ่มาจากแหล่งกำเนิดเดียวกันกับแหล่งกำเนิดก๊าซเรือนกระจก

กลุ่มไทยออยล์ได้กำหนดเป้าหมายระยะยาว ระยะกลาง และเป้าหมายรายปี ซึ่งเป้าหมายรายปีมีการประเมินจากปริมาณพลังงานที่ใช้ของแผนธุรกิจในแต่ละปี โดยการดำเนินโครงการเพิ่มประสิทธิภาพการใช้พลังงานในกระบวนการผลิตในปี 2567 ส่งผลให้กลุ่มไทยออยล์สามารถบรรลุเป้าหมายก๊าซเรือนกระจก ขอบเขตที่ 1 ที่กำหนดไว้ ดังนี้

การลดการปล่อยก๊าซเรือนกระจกทางอ้อม (ขอบเขตที่ 2)

กลุ่มไทยออยล์มีการปล่อยก๊าซเรือนกระจกทางอ้อม (ขอบเขตที่ 2) ที่เกิดจากการซื้อพลังงานไฟฟ้าในโครงการ โดยมีการปล่อยก๊าซเรือนกระจกทางอ้อม (ขอบเขตที่ 2) อยู่ที่ 30,753 ตันคาร์บอนไดออกไซด์เทียบเท่า (tCO2e) หรือคิดเป็น ร้อยละ 0.88 ของการปล่อยก๊าซเรือนกระจกขอบเขตที่ 1 และ 2 ซึ่งบรรลุตามเป้าหมายการปล่อยก๊าซเรือนกระจกขอบเขตที่ 2 ที่กำหนดไว้ที่ไม่เกิน 90,000 ตันคาร์บอนไดออกไซด์เทียบเท่า (tCO2e)

ตั้งแต่ปี 2566 กลุ่มไทยออยล์ได้ขยายขอบเขตการรายงานการปล่อยก๊าซเรือนกระจกทางอ้อม (ขอบเขตที่ 2) เนื่องจากการดำเนินงานที่ศรีราชามีสัดส่วนการปล่อยก๊าซเรือนกระจกที่สำคัญเกี่ยวกับการใช้พลังงานในการดำเนินงานจากการใช้สาธารณูปโภค และการใช้พลังงานในสำนักงานศรีราชา โดยได้มีการเพิ่มประสิทธิภาพการใช้พลังงาน ผ่านการใช้พลังงานหมุนเวียน อีกทั้งมีการใช้ไฟฟ้าที่ซื้อจากระบบโซลาร์รูฟท็อปของอาคารสัฏฐิวรรษวิรุฬห์ (Thai Oil Sriracha Building: TSB) และอาคารสำนักงานวิศวกรรม (Engineering Building Center: EBC)

การลดการปล่อยก๊าซเรือนกระจกทางอ้อม (ขอบเขตที่ 3)

การบริหารจัดการก๊าซเรือนกระจกทางอ้อมอื่นๆ (ขอบเขตที่ 3) ในห่วงโซ่อุปทานของกลุ่มไทยออยล์ มีดังนี้

ศึกษาและสร้างโอกาสในการเพิ่มมูลค่าของเสียจากการฝังกลบผ่านการจัดการโดยวิธีการ 3Rs เพื่อควบคุมการปล่อยก๊าซเรือนกระจกจากการฝังกลบกากของเสีย โดยในปี 2567 กลุ่มไทยออยล์สามารถบรรลุเป้าหมายการฝังกลบของเสียเป็นศูนย์ตามที่ตั้งไว้อย่างต่อเนื่อง

ประเมินความเสี่ยงและจัดทำแผนงาน เพื่อลดการสูญเสียน้ำมันดิบระหว่างการขนส่งจากผู้ผลิตสู่โรงกลั่น (Ocean Loss) รวมถึงออกแบบระบบขนถ่ายผลิตภัณฑ์ผ่านท่อขนส่งผลิตภัณฑ์ เพื่อลดการปล่อยก๊าซเรือนกระจกจากแหล่งการผลิตและการขนส่งผลิตภัณฑ์ทางรถและเรือตามลำดับ โดยคณะทำงานด้านการจัดการพลังงานและลดการสูญเสียน้ำมัน (Energy and Loss Committee)

สนับสนุนการจัดซื้อผลิตภัณฑ์และบริการที่เป็นมิตรต่อสิ่งแวดล้อมจากคู่ค้า และเพิ่มมูลค่าของเสียโดยการ Upcycling เช่น Upcycling Plastic Waste เป็นเสื้อ QSHE สำหรับพนักงานและพนักงานผู้รับเหมา, Upcycling เศษอาหารเป็นปุ๋ย และอื่นๆ ภายใต้โครงการ Thaioil CE WE GO

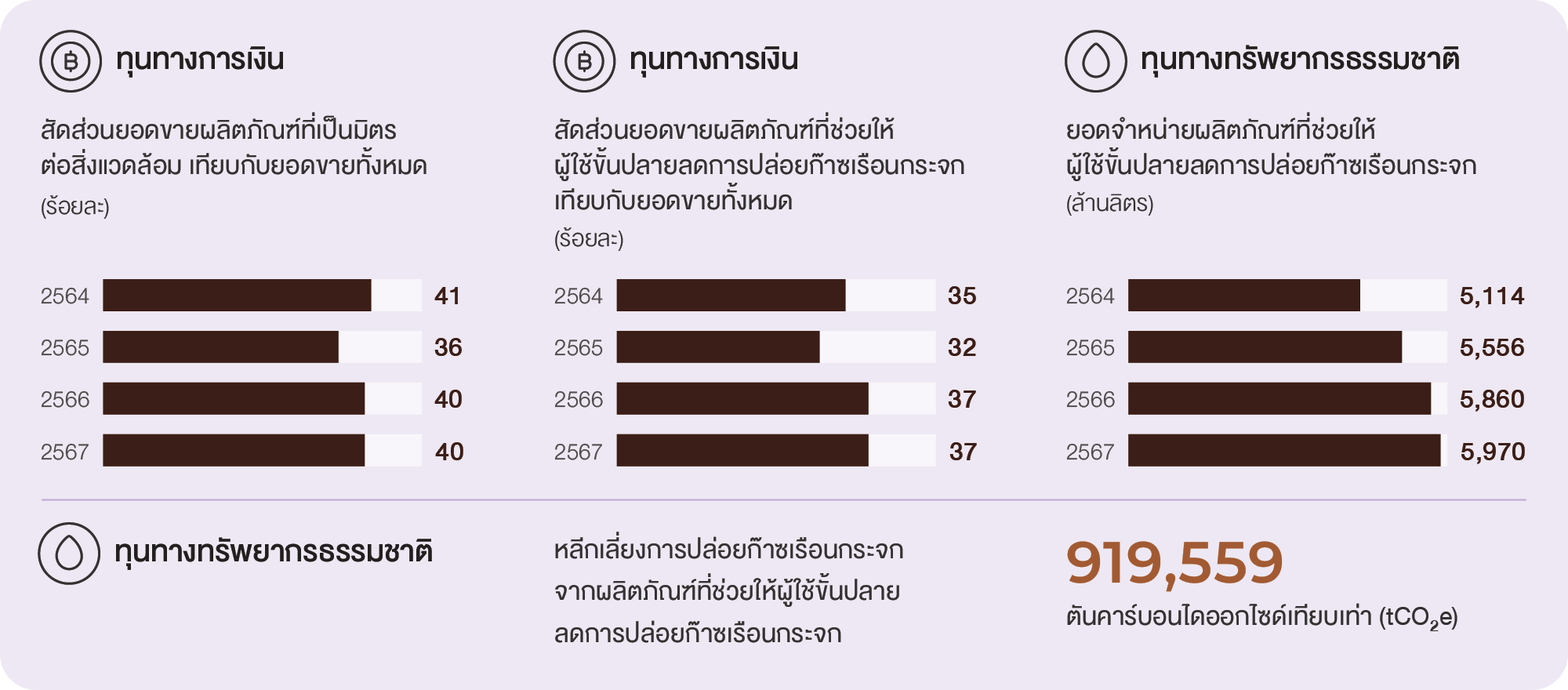

จำหน่ายผลิตภัณฑ์คาร์บอนต่ำ เพื่อลดปริมาณก๊าซเรือนกระจกขั้นปลายจากผู้ใช้ ได้แก่ แก๊สโซฮอล์ ไบโอดีเซล ไบโอเอทานอล เป็นต้น

ประเภทผลิตภัณฑ์สีเขียว | รายชื่อผลิตภัณฑ์ของกลุ่มไทยออยล์ | บริษัท | ยอดขาย (ล้านบาท) | ปริมาณ |

|---|---|---|---|---|

ผลิตภัณฑ์ที่ใช้พืชหรือผลผลิตจากการเกษตรทดแทนวัตถุดิบจากปิโตรเลียม (Bio-based Product) | เอทานอลจากมันสำปะหลัง | Thaioil Ethanol Company Limited (TET) | 1,715.70 | 56.40 ล้านลิตร |

Ethanol 99.5% (จากมันสำปะหลังและข้าวโพด) | TOPNEXT International Company Limited (TX) | 1.79 | 41.69 ตัน | |

ผลิตภัณฑ์ที่สามารถแตกสลายได้โดยชีวภาพ (Biodegradable Product) | Linear Alkyl Benzene (LAB) | LABIX Company Limited (LABIX) | 7,633.46 | 150,437.71 ตัน |

Heavy Alkyl Benzene (HAB) | 76.59 | 2,197.27 ตัน | ||

ผลิตภัณฑ์ที่สามารถย่อยสลายได้โดยชีวภาพ (Compostable Product) | ผลิตภัณฑ์สารชะล้างทำความสะอาด (KEEEN) | TOPNEXT International Company Limited (TX) | 0.61 | 3.50 ตัน |

ผลิตภัณฑ์ที่ลดการปล่อยมลพิษสู่สิ่งแวดล้อม (Emission Reduction) | สารทำละลายที่ปราศจากสารเบนซีน ได้แก่ | TOPNEXT International Company Limited (TX) | ||

– TOPSol BF: Benzene Free | 51.60 | 1,038.58 ตัน | ||

– Xylene (Isomer): Low Ethylbenzene | 1,108.31 |

32,737.58 ตัน | ||

– Methyl Cyclohexane (MCH) | TOP Solvent (Vietnam) Limited liability Company (TSV) | 2.88 | 53.32 ตัน | |

สารทำละลายที่มีสารประกอบกลุ่มโพลีไซคลิก อะโรเมติก ไฮโดรคาร์บอน ในปริมาณต่ำ (TOPSol A 150 ND: Low PAHs) | TOPNEXT International Company Limited (TX) | 44.69 | 678.14 ตัน | |

น้ำมันยางสะอาด (TDAE, TRAE, AROS) ที่มีปริมาณ PCA ต่ำกว่าค่ามาตรฐานสากล จึงไม่ก่อให้เกิดมะเร็งและการเปลี่ยนแปลงพันธุกรรมในมนุษย์ | Thai Lube Base Public Company Limited (TLB) | 2,922.23 | 89,675.00 ตัน | |

น้ำมันเตากำมะถันต่ำที่มีปริมาณกำมะถันไม่เกินร้อยละ 0.5 (LSFO หรือ FO IMO) | Thai Oil Public Company Limited (TOP) | 2,885.66 |

152.83 ล้านลิตร | |

ผลิตภัณฑ์ที่ปริมาณการปล่อยก๊าซเรือนกระจกต่ำกว่าผลิตภัณฑ์กลุ่มเดียวกันในตลาด (Avoided GHG Emission Product) | Cyclopentane CP80, CP97 ซึ่งเป็นสารทดแทน CFC และ HCFC | TOPNEXT International Company Limited (TX) | 14.92 | 194.90 ตัน |

แก๊สโซฮอล (Gasohol) | Thai Oil Public Company Limited (TOP) | 45,209.92 |

1,434.66 ล้านลิตร | |

ไบโอดีเซล (Biodiesel) | 122,554.67 | 4,535.29 ล้านลิตร |

ประสิทธิภาพและความก้าวหน้าของเทคโนโลยีการดักจับ การใช้ประโยชน์ และการกักเก็บคาร์บอน (Carbon Capture Utilization and Storage: CCUS)

ในปี 2565 กลุ่มไทยออยล์ได้ทำการศึกษาเบื้องต้นสำหรับหน่วยผลิตที่มีศักยภาพในการประยุกต์ใช้เทคโนโลยี CCS พร้อมทั้งประมาณการงบประมาณการลงทุนสำหรับการติดตั้งระบบดักจับก๊าซคาร์บอนไดออกไซด์จากกระบวนการผลิต รวมถึงการขนส่งและการกักเก็บเพื่อบรรลุเป้าหมายการลดก๊าซเรือนกระจกในช่วงเวลาต่างๆ นอกจากนี้ กลุ่มไทยออยล์ร่วมมือกับบริษัทในกลุ่ม ปตท. อย่างต่อเนื่องตั้งแต่ปี 2565 เพื่อดำเนินการศึกษาความเป็นไปได้เบื้องต้นเกี่ยวกับเทคโนโลยี CCS โดยเทียบเคียงมุมมองทั้งในระดับภูมิภาคและระดับสากล การศึกษาครอบคลุมการวิเคราะห์ความพร้อมของเทคโนโลยี รวมถึงการประเมินผลกระทบทางการเงิน การสนับสนุนด้านกฎระเบียบจากองค์กรต่างๆ ในระดับภูมิภาคและระดับสากล ตลอดจนผลกระทบต่อสิ่งแวดล้อมที่อาจเกิดขึ้นและมีความเกี่ยวข้องกับเทคโนโลยี CCUS รวมถึงการประเมินความต้องการของเทคโนโลยี CCUS ในภาคส่วนต่างๆทั้งในปัจจุบันและอนาคต

ในปี 2566 ผลการศึกษา ตลอดทั้งห่วงโซ่คุณค่าของ CCS ข้างต้นได้ถูกรวบรวมเป็นรายงานฉบับสมบูรณ์เกี่ยวกับโครงการ Eastern Thailand CCS Hub เพื่อสื่อสารให้หน่วยงานภาครัฐที่เกี่ยวข้องทราบถึงความจำเป็นของกรอบนโยบายและกลไกกฎระเบียบในการสนับสนุนการขับเคลื่อนการดำเนินโครงการ CCS ในประเทศไทย

ในปี 2567 บริษัทฯ และกลุ่ม ปตท. ได้มีการหารือกับหน่วยงานภาครัฐและองค์กรต่างๆ เช่น สภาอุตสาหกรรมแห่งประเทศไทย กรมโรงงานอุตสาหกรรม กรมควบคุมมลพิษ และกรมเจ้าท่า เพื่อให้การสนับสนุนการดำเนินการให้สอดคล้องตามเป้าหมายด้านการเปลี่ยนแปลงสภาพภูมิอากาศของประเทศไทย รวมถึงผลักดันนโยบาย กฎหมาย และแนวทางสนับสนุน ตลอดจนการหาโอกาสในการจัดหาแหล่งเงินลงทุนและศึกษาความต้องการของตลาดอีกด้วย

ผลการศึกษาความเป็นไปได้เบื้องต้นเกี่ยวกับการลงทุนในเทคโนโลยี CCS โดยวิเคราะห์จากโครงการ Longship และ Northern Lights (Bellona,2020) ในประเทศนอร์เวย์ พบว่า ต้นทุนการลงทุน (CAPEX) และต้นทุนการดำเนินงาน (OPEX) ของเทคโนโลยี CCS ตลอดห่วงโซ่อุปทาน (Levelized Cost) มีค่าใช้จ่ายลงทุนอยู่ในระดับที่สูง1 เพื่อเพิ่มความเป็นไปได้ในการดำเนินโครงการ CCS บริษัทฯ วางแผนการดำเนินการสำรวจและศึกษาต่อเนื่องเกี่ยวกับเทคโนโลยีการดักจับคาร์บอนที่มีต้นทุนต่ำและมีประสิทธิภาพมากขึ้น ซึ่งคาดว่าจะช่วยลดต้นทุนในอนาคตได้ นอกจากนี้ บริษัทฯ ยังมุ่งเน้นการพัฒนาโมเดลธุรกิจ CCS ร่วมกับกลุ่มปตท. และกลุ่มพันธมิตร รวมทั้งแสวงหาแหล่งเงินทุนสนับสนุน เพื่อให้มั่นใจว่าโครงการสามารถดำเนินการได้ตามเป้าหมาย ภายในกรอบระยะเวลาและต้นทุนที่เหมาะสม สำหรับการศึกษาที่จะดำเนินการเพิ่มเติม จะครอบคลุมทั้งเทคโนโลยี CCS โดยตัวอย่างเทคโนโลยีที่มีความพร้อมใช้งานในปัจจุบัน อาทิ เช่น เทคโนโลยีการดูดซับด้วยสารดูดซับ (Amine-based Solvents) ระบบท่อส่งคาร์บอนบนบกและนอกชายฝั่ง (Onshore and Offshore Pipelines) ซึ่งจะช่วยให้บริษัทฯ สามารถรวบรวมข้อมูลที่เป็นประโยชน์ต่อการตัดสินใจในอนาคต และเพิ่มความมั่นใจในความสำเร็จของโครงการ CCS

หมายเหตุ:

1. อ้างอิงจากโครงการ Longship และ Northern Lights ในประเทศนอร์เวย์พบว่าต้นทุนการลงทุน (CAPEX) และต้นทุนการดำเนินงาน (OPEX) ของเทคโนโลยี CCS ตลอดห่วงโซ่อุปทาน (Levelized Cost) อยู่ที่ประมาณ มากกว่า 200 ดอลลาร์สหรัฐต่อตันคาร์บอนไดออกไซด์เทียบเท่า (USD/tCO₂e) (https://bellona.org/publication/briefing-norways-longship-ccs-project)